Nederlandse pensioenfondsen en verzekeraars hebben via hun beleggingen in aandelen en bedrijfsobligaties een blootstelling naar verschillende sectoren. Opvallend hierbij is dat beide type beleggers een hogere blootstelling hebben naar de financiële sector dan naar de technologiesector. Dit nuanceert de vaak gehoorde zorg dat institutionele portefeuilles vooral kwetsbaar zouden zijn door hun blootstelling aan technologie.

Verschillende mix verschillende blootstelling

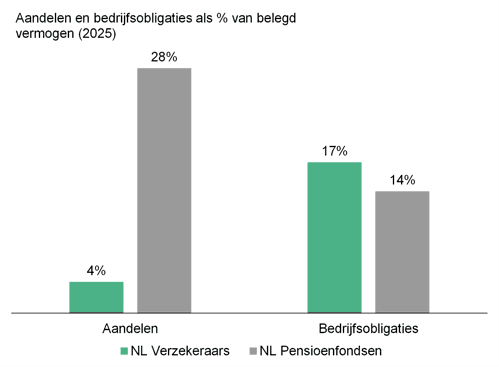

Pensioenfondsen en verzekeraars zijn beide lange termijn beleggers waarbij verplichtingen een belangrijke rol spelen in de bepaling van hun beleggingsmix. Maar er zijn belangrijke verschillen tussen de twee type beleggers die ervoor zorgen dat hun beleggingsmix er anders uit ziet. Bijvoorbeeld, Nederlandse verzekeraars beleggen relatief meer in bedrijfsobligaties en pensioenfondsen meer in aandelen (figuur 1). Dat heeft meerdere redenen, zoals regulering, looptijd en rendementsdoeltellingen. De kapitaaleisen voor verzekeraars maken bedrijfsobligaties relatief aantrekkelijk omdat ze kapitaalefficiënt zijn. Pensioenfondsen kunnen, door hun lange horizon, de volatiliteit van aandelen beter absorberen terwijl het hogere rendement de kans op indexatie verhoogt. Dat maakt aandelen relatief aantrekkelijker voor pensioenfondsen. Als we deze verschillen in beleggingsmix vertalen naar de sectorblootstelling van Nederlandse verzekeraars en pensioenfondsen levert dat twee interessante inzichten op

Pensioenfondsen: hogere blootstelling technologie

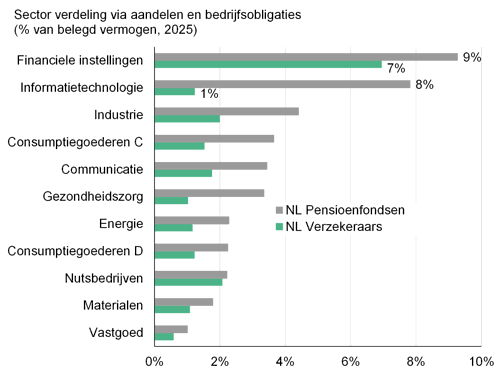

Ten eerste hebben Nederlandse pensioenfondsen een veel hogere blootstelling naar de technologiesector dan verzekeraars, althans via hun beleggingen in aandelen en bedrijfsobligaties (figuur 2). Ondanks dat het gewicht van de technologiesector in de wereldwijde aandelenindex 26% is, beleggen verzekeraars relatief weinig in aandelen, waardoor hun blootstelling naar die sector relatief beperkt is.

Figuur 1: verzekeraars en pensioenfondsen verschillen sterk in hun allocatie naar aandelen

Bron: DNB. Opmerkingen: Bij verzekeraars is het belegd vermogen exclusief ‘unit-linked’ beleggingen.

Figuur 2: de financiële sector is een dominante sector voor zowel pensioenfondsen als verzekeraars

Bron: DNB, ICE BofA, MSCI. Opmerkingen: Voor aandelen wordt de sectorverdeling gebruikt van de MSCI ACWI index. Voor bedrijfsobligaties van verzekeraars de ICE BofA Euro Corporate Index (ER00) omdat verzekeraars voornamelijk in Europese IG bedrijfsobligaties beleggen. Voor de bedrijfsobligaties van pensioenfondsen wordt een gewogen gemiddelde gebruikt omdat ze breder belegd zijn in bedrijfsobligaties: 35% ER00, 55% ICE BofA Global Corporate Index (G0BC) en 10% ICE BofA Global High Yield Index (HW00). De sector verdeling in de figuur is gebaseerd op de MSCI index (GICS) classificatie en is naar eigen inzicht omgezet naar de sectorverdeling die wordt aangehouden door ICE BofA. Deze percentages tellen op tot het totaal aan beleggingen in aandelen en obligaties als percentage van het belegd vermogen (21% voor verzekeraars en 41% voor pensioenfondsen).

Financiële sector dominant

Het tweede inzicht is dat voor beide type beleggers de financiële sector de dominante sector is waar ze blootstelling naartoe hebben. De financiële sector is namelijk zowel binnen aandelen als bedrijfsobligaties een grote sector. Binnen bedrijfsobligaties met een ‘Investment Grade’ rating (zowel Europees als wereldwijd) is het gewicht van de financiële sector ruim 35%, bij wereldwijde aandelen is het 17%. Overigens is de concentratie van pensioenfondsen naar hun twee dominante sectoren (financiële instellingen en technologie) hoger dan die van de twee dominante sectoren voor verzekeraars (financiële instellingen en nutsbedrijven), namelijk 17% van het belegd vermogen bij pensioenfondsen en 9% bij verzekeraars.

Conclusie

Deze analyse is bewust beperkt tot aandelen en bedrijfsobligaties en laat andere beleggingscategorieën buiten beschouwing. Binnen die kaders laat deze analyse zien dat voor Nederlandse institutionele beleggers de concentratie, en daarmee het risico, groter is in financiële instellingen dan in technologie. Tegelijkertijd zijn pensioenfondsen door hun hogere aandelenweging gevoeliger voor een correctie in de technologiesector dan verzekeraars.