Inflatie in de eurozone blijft dalen. Ons inflatiedashboard laat echter zien dat er nog steeds inflatoire druk is vanuit de overheid en de arbeidsmarkt. Vooral dat laatste is belangrijk omdat kerninflatie voor een belangrijk gedeelte wordt bepaald door loongroei, die nog steeds vrij hoog is in de eurozone. Als kerninflatie minder hard daalt dan verwacht, zouden de renteverlagingen van de ECB, waar financiële markten zo naar uitkijken, ook een paar maanden verder in de toekomst kunnen liggen. In dat geval kan een (kleine) beurscorrectie op de loer liggen.

Inflatie daalt, al is er nog steeds opwaartse druk vanuit de arbeidsmarkt

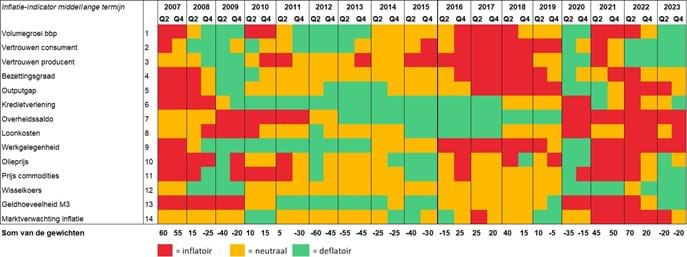

Om een tijdig beeld te hebben van de macro-economische aandrijvers van inflatie in de eurozone houden we een ‘inflatiedashboard’ bij (tabel 1). Grofweg zijn de componenten van dit dashboard onder te brengen onder drie noemers: bestedingsinflatie (componenten 1-7), kosteninflatie (componenten 8-12) en monetaire stimulus en marktverwachtingen (componenten 13 en 14).

Tabel 1 laat zien dat er duidelijk neerwaartse druk is op eurozone inflatie: de som van onze inflatie-indicatoren was in de laatste drie kwartalen van vorig jaar negatief. Die deflatoire druk komt vanuit de ‘vraagkant’ van de economie: dalende grondstofprijzen en verkrappend monetair beleid. Zo is de economische groei in de eurozone op dit moment zwak en is het vertrouwen van consumenten en producenten laag. Daarnaast zijn energieprijzen gedaald en is monetair beleid nog steeds krap. Dat laatste is naast de beleidsrente van de ECB ook te zien in afname van de geldhoeveelheid (M3).

Echter, overheden in de eurozone hebben nog steeds tekorten: ze geven meer geld uit dan ze binnenkrijgen aan belastingen. Dat stimuleert de economie en maakt het verkrappend monetair beleid van de ECB minder effectief. Daarnaast is er inflatoire druk vanuit de arbeidsmarkt. De werkloosheid in de eurozone is nog steeds historisch laag (6,4%), en lonen groeien nog steeds aanzienlijk.

Tabel 1: Deflatoire druk vanuit economische groei en grondstoffen, maar inflatoire druk van de arbeidsmarkt

Bronnen: Bloomberg, a.s.r. berekeningen

Opmerkingen: Per indicator is een historische datareeks voor de eurozone bepaald met kwartaalcijfers over meestal ~25 jaar. Over die periode is het gemiddelde, maximum en minimum vastgesteld. Per indicator hebben we een ‘passende’ afwijking bepaald t.o.v. het gemiddelde. Als de reeks boven (onder) die ‘passende’ afwijking zit, krijgt de component 1 punt (-1 punt), anders 0 punt. De totaalscores onderaan de tabel zijn een gewogen gemiddelde van de verschillende componenten, waarbij we onze eigen inschatting hebben gebruikt voor wat het gewicht per component zou moeten zijn.

Loongroei drijft kerninflatie, en is nog steeds hoog

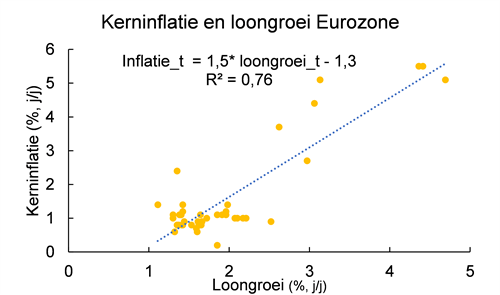

Loongroei is een belangrijke drijver van kerninflatie. Figuur 1 laat zien dat loongroei 76% van de variantie in kerninflatie in de eurozone verklaart, op basis van een lineaire regressieanalyse [1]. Dat komt deels omdat rond 70% van de economie van de eurozone uit diensten bestaat [2] en lonen een belangrijk kostenbestanddeel vormen binnen de dienstverlening.

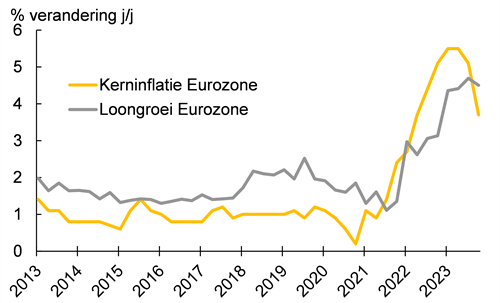

Loongroei in de eurozone is nog steeds vrij hoog. In de eurozone was de groei van CAO onderhandelde lonen in het laatste kwartaal van vorig jaar 4,5% (figuur 2). Meer recente cijfers, zoals de ‘wage growth tracker’ van de vacaturewebsite ‘Indeed’ laten ook zien dat loongroei niet sterk afneemt. Loongroei in de eurozone was volgende volgens de ‘Indeed wage tracker’ namelijk 4,1% in januari 2024. Beide indicatoren geven aan dat de loongroei in de eurozone momenteel hoger is dan de kerninflatie (3,1%), wat betekent dat de koopkracht van consumenten toeneemt, en daarmee mogelijk ook de druk op kerninflatie. Dat heeft ook implicaties voor monetair beleid, omdat de ECB zich meer laat leiden door kerninflatie dan ‘headline’ inflatie om haar beleidsrente te bepalen.

Figuur 1: Loongroei drijft kerninflatie

Bron: Bloomberg en ECB. Data is per kwartaal (2013-2023)

Figuur 2: Kerninflatie en loongroei in de eurozone

Bron: Bloomberg en ECB. Data is per kwartaal (2013-2023)

Een kanttekening hierbij is dat de recente hoge loongroei in de eurozone deels gewoon een inhaalslag is voor het verlies aan koopkracht die werknemers hebben gezien de afgelopen twee jaar. Toch lijkt die loongroei niet snel uit te doven. En daarmee zal kerninflatie misschien ook minder snel uitdoven dan financiële markten momenteel verwachten. Met dat in het achterhoofd zal de ECB haar beleidsrente liever te laat verlagen dan te vroeg. Als inflatie toch weer een opleving zou laten zien, zoals eind jaren ’70, zou haar geloofwaardigheid als bestrijder van inflatie worden aangetast. En dat is tamelijk essentieel is voor een centrale bank, zoals we in een eerdere blog hebben betoogd. Als de ECB haar beleidsrente minder snel verlaagt dan financiële markten verwachten (momenteel wordt de eerste verlaging in juni verwacht), zou dat mogelijk negatieve implicaties kunnen hebben voor zowel aandelenbeurzen als obligatiemarkten. We zullen dan ook regelmatig updates blijven geven over inflatieontwikkelingen.

-----------------------------------------------------------------------------------------------------------

[1] Let wel, dit is een enorme versimpeling. Kerninflatie wordt niet alleen bepaald door loongroei, en de causaliteit loop niet alleen van loongroei naar kerninflatie, maar ook andersom. Figuur 1 dient vooral om te illustreren dat loongroei belangrijk is voor kerninflatie, niet dat de relatie tussen die twee precies is zoals de vergelijking in de figuur laat zien, of dat loongroei de enige drijver is van kerninflatie.

[2] Overigens geldt dit ook voor de VS. Daar verklaart loongroei 80% van de variantie in kerninflatie op basis van een lineaire regressie en daar bestaat rond 80% van het BBP uit diensten. Ook in de VS is loongroei momenteel vrij hoog (5% in januari 2024 , op basis van de ‘Atlanta Fed Wage growth tracker’).