Enkele weken geleden kregen de passagiers aan boord van Alaska Air 1282 vanuit Portland onderweg naar Ontario de schrik van hun leven toen kort na het opstijgen plotseling een complete deur uit het vliegtuig wegviel. Als je de standaard Hollywood film moet geloven, zou volgens het script ten minste de helft van alle passagiers door dat gat verdwijnen, met of zonder hun stoelen. Maar dat viel allemaal reuze mee, er verdwenen wat koptelefoons en een Iphone, die opvallend genoeg na een val van meer dan 5 km gewoon nog werkte. Uit eerste onderzoek bleek dat de vliegtuigdeur van deze Boeing 737 Max 9 niet goed was vastgezet en dat een aantal cruciale bevestigingsbouten ontbraken. Erger nog, deze fabricagefout werd vervolgens ook aangetroffen in verschillende andere Boeing 737 Max vliegtuigen, het zoveelste probleem voor het veelgeplaagde model 737 Max. De krokodillentranen van de CEO van Boeing in de daaropvolgende persconferenties werden waarschijnlijk meer veroorzaakt door het negatieve effect op zijn aandelenopties dan door echte zorg voor de passagiers.

Geloofwaardig monetair beleid

De Boeing organisatie heeft de afgelopen jaren met het gestuntel rond de Boeing 737 Max het vermoeden opgeroepen dat de veiligheid van hun vliegtuigen ondergeschikt is gemaakt aan het verhogen van de bedrijfswinsten. Ook kan men stellen dat de Amerikaanse Federal Aviation Administration te laat actie heeft ondernomen, waarschijnlijk gezien het belang van Boeings als exportproduct. De eerste regel bij het ontwerpen en het in elkaar schroeven van een nieuwe versie van een vliegtuig is toch echt: zorg dat dit ding veilig vliegt want anders verlies je het vertrouwen van de consument. Het is een raadsel dat er nu al niet meer weerstand is tegen het vliegen in een Boeing Max en hiermee is Boeing nog maar één nieuw probleem verwijderd van stakende stewardessen en passagiers met spontane vliegangst bij het zien van een Boeing Max.

Ook voor centrale banken is hun taak in principe heel eenvoudig: zorg dat het publiek niet het vertrouwen verliest door het hanteren van een geloofwaardig monetair beleid dat inflatie laag weet te houden. De inflatiegolf die we in de Eurozone (en andere regio’s) de afgelopen jaren hebben doorgemaakt, kan ervoor zorgen dat Europese consumenten en bedrijven hun toekomstige verwachtingen voor inflatie opschroeven. Weliswaar heeft de ECB tot aan 2022 redelijk wat geloofwaardigheid opgebouwd met inflatiecijfers die gemiddeld onder de target van 2% zijn uitgevallen, maar Europese consumenten hebben flink wat koopkracht verloren in de periode 2022-2023 en dat willen ze zeker proberen om in de komende jaren gecompenseerd te krijgen met loonstijgingen. Een dergelijk scenario is ook meteen het grootste probleem voor de ECB,: als de loonstijgingen aanhouden, zorgen deze uiteindelijk ook voor inflatiecijfers die kunnen blijven liggen boven het doel van 2%.

Vertrouwen in de ECB

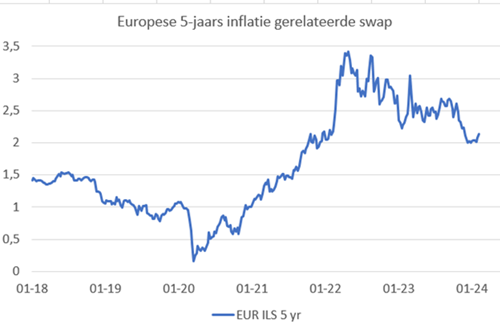

Financiële markten lijken er op dit moment geheel van overtuigd dat de Europese inflatie spoedig terugvalt en niet meer op zal gaan lopen. De markt van inflatie swaps laat zien dat beleggers de komende vijf jaar geen loon-prijsspiraal verwachten en de inflatiecijfers keurig rond de 2% blijven liggen. Ook verwacht de markt dat de ECB al in de komende maanden zal gaan beginnen met het verlagen van de officiële rente en dat de deposito rente binnen één jaar wordt verlaagd met meer dan 150 basispunten tot onder de 2,5%. Nog een voorbeeld van het impliciete vertrouwen van de markt in de ECB is de 30-jaars Europese swaprente, die stabiel rond de 2,5% ligt. Het vertrouwen van de rentemarkten is in de afgelopen maanden ook overgeslagen naar de aandelenmarkten, waar we een sterke stijging zagen die mede werd gevoed door de verwachting van komende renteverlagingen.

Sein veilig?

De belangrijkste vragen aan mevrouw Lagarde zijn dan ook: hoe zeker is de ECB dat we de periode van te hoge inflatie echt achter ons hebben gelaten? Kan de ECB in de komende vergaderingen aan beleggers het “sein veilig” geven en zich voorbereiden voor een reeks van renteverlagingen? Weet Lagarde zeker dat de schroeven van het monetaire beleid weer goed zijn vastgezet of is er een kans op monetaire turbulentie in de komende kwartalen? Beleggers lijken op dit moment bereid om de periode van hoge inflatie achter zich te laten en de ECB opnieuw het vertrouwen te schenken als stabiele bewaker van de prijsstabiliteit. Het is aan Lagarde en haar team om ervoor te zorgen dat dit vertrouwen niet wordt geschonden en te voorkomen dat er plotseling een deur uit het monetaire toestel valt.