Nederlandse en internationale beleggers vinden Nederlandse woninghypotheken een interessante beleggingscategorie. Dat blijkt duidelijk uit de groei van het beheerd vermogen op onze balans. In ongeveer 5 jaar tijd is het beheerd vermogen voor partijen als pensioenfondsen en verzekeringsmaatschappijen (rond de 95 in totaal) opgelopen tot circa EUR 12 miljard. Samen met de hypotheekportefeuille van a.s.r. beheren we inmiddels ruim EUR 21 miljard.

Banken tonen interesse in beleggen in hypotheken

Opvallend is dat vooral banken het afgelopen jaar interesse hebben getoond om te beleggen in onze hypotheken. Waar pensioenfondsen en verzekeraars in de regel de voorkeur hebben voor fondsbeleggingen, hebben banken over het algemeen voorkeur voor het aankopen van hypotheken om deze vervolgens onder te brengen in bijvoorbeeld een B.V. Verder valt op dat pensioenfondsen en verzekeraars over het algemeen liever langere looptijden hebben en banken een voorkeur voor kortere looptijden.

Nieuw: de Levensrentehypotheek

De hypotheekmarkt is een zeer competitieve markt. Productontwikkeling is dan onontbeerlijk. Ons meest recente voorbeeld van productontwikkeling is de Levensrentehypotheek. Een hypotheek voor AOW-gerechtigden die ‘steenrijk’ zijn, maar ‘geldarm’. Daarmee bedoelen we senioren die hun hypotheek inmiddels (grotendeels) hebben afgelost en daardoor niet bij hun in het huis belegde spaargeld kunnen. De Levensrentehypotheek ondervangt de nadelen van bijvoorbeeld ‘opeet’-hypotheken en zorgt ervoor dat kopers de rest van hun leven zekerheid hebben over de rentelasten. De belangrijkste kenmerken zijn:

- Overwaarde opnemen tot maximaal 50% MW (met een maximum van 500.000 euro);

- Altijd geheel aflossingsvrij;

- Levenslang een vaste rente, op dit moment 2,01%;

- Toetsing op werkelijke lasten (box III);

- Relatief lage rente ten opzichte van ‘vergelijkbare’ hypotheken.

De a.s.r. Levensrentehypotheek heeft vorig jaar de Gouden Lotus gewonnen. Daar zijn we bijzonder trots op!

Onze inspanningen op het gebied van ESG

We maken goede vorderingen met onze inspanningen op het gebied van ESG. Zo wijzen we huiseigenaren al jaren op de mogelijkheden om hun woning te verduurzamen en zijn we in dat kader onder andere een samenwerking aangegaan met Essent. Verder hebben we een aantal jaren geleden als eerste verzekeraar de Verduurzamingshypotheek geïntroduceerd. Bij het afsluiten van deze hypotheek kan de huiseigenaar meteen aanvinken of hij in aanmerking wil komen voor een duurzaamheidslening. De optie is maximaal twee jaar geldig. Voordeel is dat na aankoop en verhuizing naar de nieuwe woning later niet opnieuw een hypotheek hoeft te worden afgesloten als kopers alsnog besluiten te verduurzamen. Ook hoeven kopers niet opnieuw langs de notaris.

We meten onze ESG-inspanningen

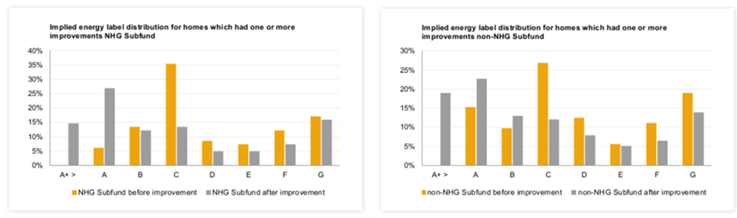

In de figuren hieronder ziet u links het percentage verduurzamingshypotheken dat wordt afgesloten door a.s.r. en rechts het marktgemiddelde op basis van data van HDN. Belangrijk is welk percentage van de afgesloten hypotheken daadwerkelijk het geld ‘opneemt’ om ermee aan de slag te gaan. Dat percentage blijkt circa 75-80% te zijn (afhankelijk van NHG of niet-NHG leningen).

De vraag is wat voor effect dit heeft op de CO2-uitstoot en het energielabel: kunnen we het resultaat van onze inspanningen écht meten? Helaas blijft dit lastig. Er is voor huiseigenaren geen prikkel om bijvoorbeeld een nieuw energielabel aan te vragen op het moment dat er verduurzamingsmaatregelen zijn uitgevoerd. Daarom hebben we samen met Calcasa een methodiek ontwikkeld om het effect van verduurzamingsmaatregelen zoals isoleren, zonnepanelen en warmtepomp te meten. Daarbij wordt rekening gehouden met de gekozen maatregelen, die men moet aantonen met facturen en het type huis (ouderdom, rijtjeshuis/vrijstaand, etc.). Hieronder ziet u het effect op het energielabel. In het algemeen kan gesteld worden dat de verduurzamingsinitiatieven leiden tot een verbetering van het energielabel met circa 1,5 stap.

Lees meer over onze Hypotheekfondsen