Het zijn roerige tijden voor financiële markten en dat geldt zeker ook voor bedrijfsobligaties. In meerdere opzichten maken we historische veranderingen door. We zien inflatie cijfers die in decennia niet zijn voorgekomen. Centrale banken zijn gedwongen hun beleid in hoog tempo te verkrappen, wat leidt tot een sterk oplopende rente. De nieuwe geopolitieke realiteit waar we sinds de oorlog in terecht zijn gekomen, heeft overheden aangezet tot forse investeringen in defensie en een versnelde energie transitie. Wat betekent dit voor bedrijfsobligaties?

Eind juni beëindigt de ECB na zes jaar het opkoopprogramma voor obligaties. Daarmee verdwijnt ook een grote drijvende kracht achter de markt voor bedrijfsobligaties. Overigens zullen aflossingen binnen de portefeuille van de ECB voorlopig nog wel worden herinvesteerd, maar dit is slechts een fractie van de bedragen die we de afgelopen jaren gezien hebben.

De gevolgen van het opkoopprogramma

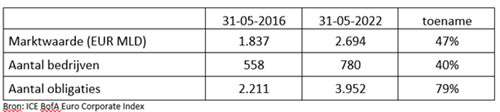

De impact van zes jaar opkopen van bedrijfsobligaties is groot geweest. De zekerheid van een altijd aanwezige grote koper zorgde voor een vanzelfsprekend vangnet onder de markt. In combinatie met de zeer lage rente was dit voor bedrijven een aantrekkelijke omgeving om obligaties uit te geven. Niet alleen is de markt daarom sterk gegroeid in omvang, ook de ‘breedte’ van de markt, gemeten in het aantal bedrijven en leningen, is sterk toegenomen.

Ter illustratie enkel cijfers van de brede bedrijfsobligatie benchmark:

Vanuit diversificatie oogpunt is de toename van het aantal bedrijven uiteraard gunstig. Zo hebben we veel ‘Reverse Yankees’ gezien: Amerikaanse bedrijven die al dan niet vanuit een Europese dochter kapitaal in EUR kwamen ophalen.

Een andere opvallende ontwikkeling is de groei van het aantal vastgoed obligaties. Waar deze sector in 2016 nog 2,8% van de benchmark uitmaakte, is dat tegenwoordig meer dan 6%. Aan de hoge financieringsbehoefte van vastgoedbedrijven kon goed worden voldaan met vastgoedobligaties.

Tegelijkertijd is het percentage bankobligaties juist met 7% gedaald, mede door het ‘TLTRO’ programma van de ECB dat banken in staat stelde goedkoop kapitaal bij de ECB te lenen. Hierdoor was er bij banken juist minder behoefte om obligaties uit te geven.

Een nieuw tijdperk

Zullen deze trends zich nu gaan keren? We denken van niet. Bedrijven weten de weg naar de markt van bedrijfsobligaties inmiddels goed te vinden, en zullen willen blijven profiteren van meerdere financieringsbronnen in plaats van de afhankelijkheid van een bank. Maar met het wegvallen van de ECB als koper zal het natuurlijk wel duurder worden.

De timing van de ECB is pikant. De komende jaren zullen er namelijk grote investeringen gedaan moeten worden. In het oog daarbij springt de energietransitie: de omslag naar hernieuwbare energie zal in Europa versneld gemaakt moeten worden om de afhankelijkheid van Russisch gas te verbreken. Dat betekent niet alleen grote uitgaven voor de energiesector, maar ook bijvoorbeeld voor kabelbedrijven die het stroomnetwerk gereed moeten krijgen, of toeleveranciers van hernieuwbare energiebronnen die hun productie capaciteit moeten opschalen. Ter illustratie: in een windmolen voor land wordt zo’n 300 ton staal en ijzer verwerkt.

Ook op andere vlakken staan we voor wezenlijke veranderingen. Het geopolitieke landschap is structureel veranderd na de oplopende spanningen tussen de VS en China, de corona pandemie en de invasie van Oekraïne door Rusland.

Handelsbeperkingen tussen China en de VS hebben geresulteerd in nieuw beleid dat meer gericht is op ‘strategische ontkoppeling’: onafhankelijk zijn op het gebied van wezenlijk belangrijke industrieën. Dit zal onder andere voor de technologiesector grote gevolgen hebben, denk aan de productie van halfgeleiders en chips. Zo kwam de EU dit jaar met de ‘European Chips Act’ die mikt op een totaal van 43 miljard aan investeringen voor onderzoek en productie om chiptekorten in Europa te voorkomen, terwijl Intel investeringen voor 80 miljard in Europa aankondigde.

Een ander voorbeeld is de ‘European Battery Alliance’ voor productie van batterijen voor o.a. de automobiel industrie.

Van ‘Just in Time’ naar ‘Just in Case’ ?

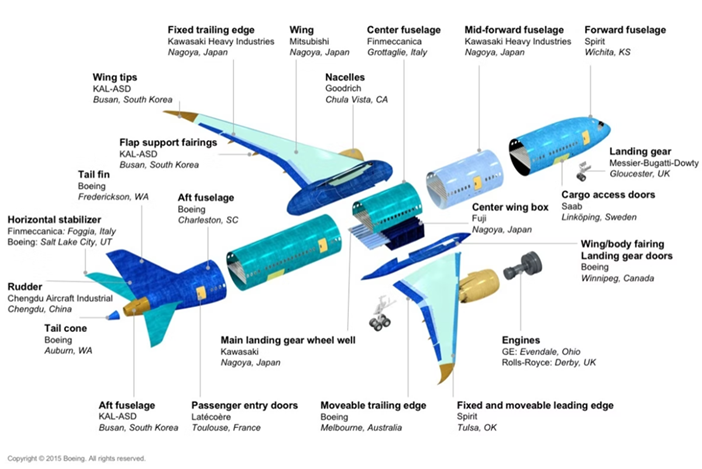

De covid pandemie heeft bedrijven hebben doen ondervinden dat de ‘Just in Time’ logistiek waar de afgelopen decennia op is ingezet ook een keerzijde heeft wanneer aanvoerketens verstoord worden. Bedrijven hebben vaak zeer complexe en gedefragmenteerde logistieke ketens gecreëerd, op zoek naar zo laag mogelijke kosten. Onderstaand plaatje van Boeing dat dit illustreert, is zelfs nog maar een vereenvoudigde weergave van de werkelijkheid:

De problemen in de logistiek zijn nog versterkt door de oorlog in Oekraïne. De daaruit voortvloeiende sancties voor Rusland brachten sterk oplopende energieprijzen en tal van nieuwe logistieke verstoringen met zich mee. Zo konden grondstoffen plotseling niet meer uit Rusland geïmporteerd worden, en automobiel fabrikanten kregen te maken met leveringsproblemen van kabelbomen uit Oekraïne.

Bovengenoemde ontwikkelingen zijn zeer divers en onvoorspelbaar van aard. Het is daarom ook te voorbarig om te stellen dat de trend van globalisering nu opeens zal omdraaien. Wel is zeker dat bedrijven de locaties van hun productie- en aanvoerketens nu kritisch tegen het licht houden en waar nodig zullen spreiden of verplaatsen naar minder risicovolle locaties. Amerikaanse bedrijven zien bijvoorbeeld Mexico als mogelijkheid tot ‘nearshoring’, terwijl Europese bedrijven naar landen als India en Turkije kijken.

Een hogere rekening

Duidelijk dat er forse investeringen zijn te doen, met name in Europa. Overheden zullen een groot deel hiervan voor hun rekening nemen maar ook uitgaven van bedrijven zullen toenemen, met name specifieke sectoren zoals energiebedrijven. In een wereld met stijgende rente en zonder opkoopprogramma’s van centrale banken zal het lastiger zijn om deze investeringen te financieren. Uiteindelijk zal zowel de onderliggende rente als de ‘spread’ hoger zijn dan in voorgaande jaren. De vraag dringt zich dan op: kunnen bedrijven deze hogere rentekosten dragen?

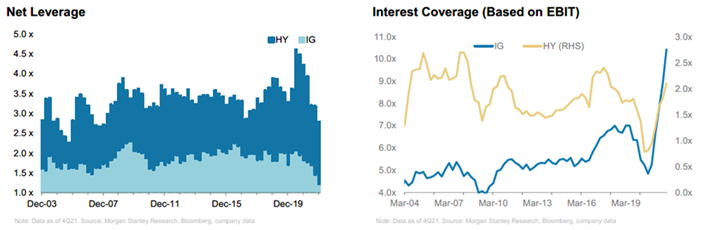

Het is dan goed om dan te kijken naar de fundamentele kracht van bedrijven. Deze is gelukkig zeer sterk: in de coronajaren hebben bedrijven overwegend een zeer prudent beleid gevoerd, terwijl winsten verrassend sterk herstelden na de initiële corona schok. Schulden van ‘Investment Grade’ bedrijven zijn momenteel erg laag, terwijl de ‘interest coverage ratio’ (hoe vaak kun je met de winst de rentelasten voldoen) zeer sterk is.

Bron: Morgan Stanley

Bedrijven gaan een uitdagende periode tegemoet waarbij veel geïnvesteerd moet worden, in een wereld zonder steun van de centrale banken. Geopolitieke onzekerheden zullen blijven bestaan en een recessie valt niet uit te sluiten. Dit kan verdere druk op spreads geven. Tegelijkertijd staan Investment Grade bedrijven er fundamenteel goed voor en moeten dus wel een stootje kunnen hebben. Al met al is behoedzaamheid op zijn plaats, maar zien we ook weer geen reden tot grote zorgen.

Lees meer over beleggen in obligaties