Wat was de interessantste beleggingscategorie van 2025? Aandelen (de MSCI World index rendeerde ca. 20% dit jaar), of toch (langlopende) staatsobligaties?

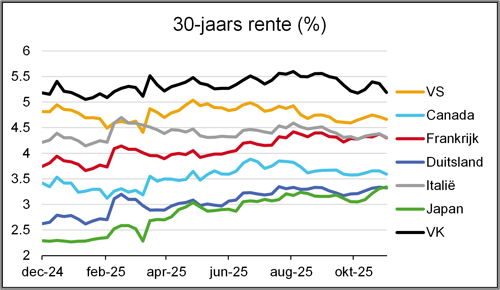

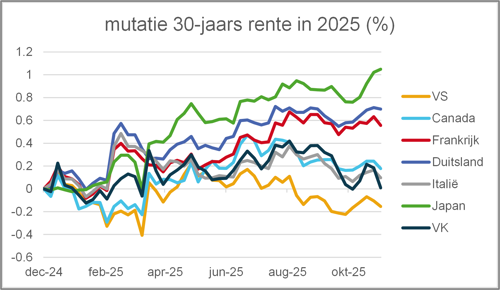

In bijna alle G7-landen zijn dit jaar de rentes op 30-jaars staatsobligaties opgelopen. Dit kwam door gemeenschappelijke thema’s zoals ‘Quantitative Tightening’ (QT), overheidstekorten, defensie-uitgaven en inflatie-ontwikkelingen. Echter, de impact verschilde sterk per land en er waren ook land-specifieke factoren.

Duitsland: 'Schuldenbremse'

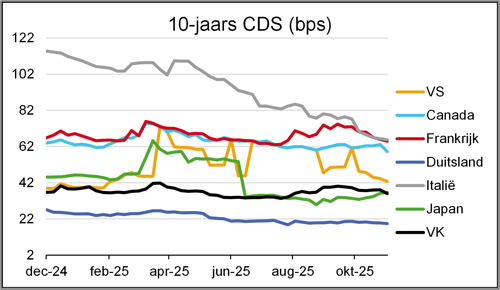

Duitsland heeft de ‘Schuldenbremse’ losgelaten en laat de staatsschuld met netto ca. 100mld euro toenemen in 2026, o.a. vanwege hogere defensie-uitgaven. De 30-jaars rente steeg dit jaar met ca. 80bps. De 10-jaars CDS-spread van ca. 20bps toont echter dat er géén sprake is van zorgen over kredietrisico. Verder waarschuwde de ECB onlangs dat Nederlandse pensioenfondsen hun langlopende Europese staatsobligaties afbouwen vanwege de transitie naar het nieuwe pensioenstelsel. Dit effect zie je met name bij Duitse staatsobligaties al optreden.

Frankrijk: 'oplosbare problemen'

In Frankrijk een ander verhaal: door een oplopend begrotingstekort (momenteel ca. 5,5%), opeenvolgende regeringscrises en downgrades van rating agencies steeg de 30-jaars rente met ca. 70bps. Zelfs de rente op Griekse staatsobligaties is momenteel lager dan op Frankrijk. Toch valt dit wat ons betreft onder de categorie van ‘oplosbare problemen’, hoewel beleggers in Franse staatsobligaties wellicht nog meer pijn zullen moeten lijden.

Italië: kleinste rentestijging

De kleinste rentestijging van de Europese G7-landen zit bij het voormalige zorgenkind Italië: ca. 15bps rentestijging tot hetzelfde niveau als Frankrijk. Italië heeft weliswaar een hogere staatsschuld dan Frankrijk (135% vs. 111% van BBP volgens IMF) maar heeft een krimpend begrotingstekort (inmiddels <3%) en profiteert sinds het aantreden van Meloni van relatieve politieke stabiliteit. Eerder dit jaar kreeg Italië een upgrade naar BBB+; ligt een A-rating in het verschiet?

VK: hoogste 30-jaars rente

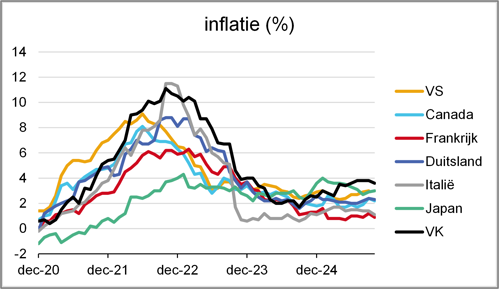

De hoogste 30-jaars rente binnen de G7 is te vinden in het VK: 5,2%. Het VK heeft te maken met hardnekkige inflatie (3,6% per oktober, boven de doelstelling van de Bank of England), wat vraagt om hoge beleidsrentes. Het VK heeft daarnaast een relatief groot begrotingstekort van ca. 5% op een moment dat pensioenfondsen in het VK juist minder Britse staatsobligaties kopen dan voorheen én de BOE bezig is met een ambitieus QT programma. Al met al weinig redenen voor lagere rentes.

Japan: hoogste punt van deze eeuw

In Japan is de 30-jaars rente dit jaar met ca. 110bps gestegen: het hoogste punt deze eeuw. Deflatie lijkt definitief uit het zicht verdwenen en de Bank of Japan (BOJ) zit op het pad om de rente verder te verhogen. Daarnaast spelen technische factoren een rol, zoals minder aankopen door de BOJ (ca. de helft van de Japanse staatsobligaties in eigendom) en afgenomen ‘liability matching’ door Japanse verzekeraars. Bij een staatsschuld van 237% van BBP (bron: IMF) kan bij het huidige renteniveau de betaalbaarheid van de rentelasten op termijn een probleem worden.

VS: daling rente

Tenslotte de VS: ondanks een staatsschuld van 121% van BBP (bron: IMF) en OBBBA die het komende decennium bijna $4 biljoen toevoegt aan de staatsschuld is de rente in de VS dit jaar gedaald (10-jaars ca. -50bps en 30-jaars ca. -5bps). Inkomsten uit importheffingen van ca. $300 miljard per jaar bieden deels soelaas. Daarnaast verwachten financiële markten sterke economische groei vanuit AI waardoor belastinginkomsten stijgen en het begrotingstekort afneemt. Als die (onzekere) belofte van economische groei door AI echter niet materialiseert dan zal de obligatiemarkt wellicht minder gunstig oordelen.

Smaakmakers

En vergeet niet: toen in april van dit jaar na ‘Liberation Day’ de 10-jaars VS staatsrente in korte tijd 50bps steeg wist Trump niet hoe snel hij een pauze moest afkondigen in de door hemzelf ontketende handelsoorlog. De ‘bond vigilantes’ bleken dit jaar in de VS weer eens de baas te zijn, maar in andere regio’s staan ze ook klaar om in actie te komen. Staatsobligaties waren daarmee wat mij betreft dé smaakmakers van 2025 en zouden dit zomaar opnieuw kunnen worden in 2026.

Bron grafieken: Bloomberg