De recente escalatie van vijandelijkheden in het Midden-Oosten roept de vraag op of de wereldeconomie weer in een ‘stagflatie’-scenario terecht zal komen, zoals eerder in 2022 en de jaren ’70 van de vorige eeuw. Zover is het nog niet, zeggen financiële markten, maar blijft dat ook zo?

Financiële markten geschrokken van, maar (nog) niet geschokt door operatie ‘Epic Fury’

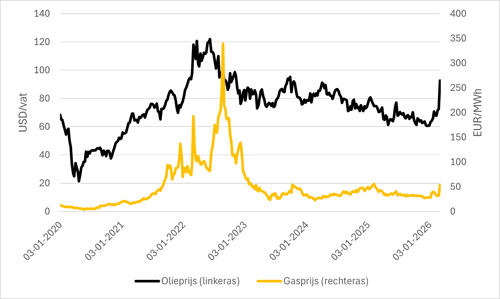

Op zaterdag 28 februari gebeurde wat al een tijdje in de lucht hing, maar toch nog onverwacht kwam: een gezamenlijke aanval van de Verenigde Staten en Israël op Iran. Deze aanval, en de tegenreactie van Iran, drukten in de dagen daarna weliswaar een duidelijk stempel op financiële markten, maar van een paniekstemming is niet echt sprake geweest, in ieder geval tot nu toe. Zoals ook bij eerdere conflicten in het Midden-Oosten waren de gevolgen het meest direct terug te zien op de markten voor olie en gas. De olieprijs steeg in de week na 28 februari met zo’n 30% (maar was sinds begin 2026 ook al met bijna 20% gestegen) en de gasprijs met bijna 70%. De koersen op de meeste aandelenbeurzen daalden, maar de koersdalingen bleven in vergelijking met eerdere ‘crisis-momenten’ redelijk beperkt, tot 5-10%.

Trendbreuk

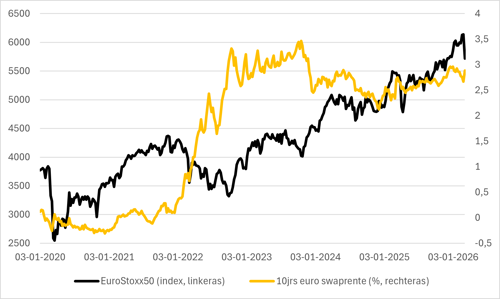

Opvallend was dat de pijn vooral werd gevoeld op Europese en Aziatische aandelenbeurzen en bij opkomende markten: op de Amerikaanse aandelenbeurzen zijn de koersen in de eerste week na 28 februari veel minder gedaald. Dat was een duidelijke trendbreuk met de voorafgaande maanden, waarin Amerikaanse aandelen juist achterbleven bij de rest van de wereld. De belangrijkste verklaring daarvoor lijkt dat Azië en, in mindere mate, Europa meer afhankelijk zijn van olie en gas uit het Midden-Oosten dan de VS. De hogere energieprijzen, en daarmee samenhangend angst voor oplopende inflatie, verklaren ook waarom obligaties nu niet hun traditionele rol van ‘vluchthaven’ vervulden. Kapitaalmarktrentes zijn afgelopen week opgelopen in plaats van gedaald. Ook de renteverwachtingen voor centrale banken zijn bijgesteld. Voor de Fed verwacht de rentemarkt nu nog maximaal twee renteverlagingen dit jaar (in plaats van drie een week geleden) en voor de ECB wordt nu eerder gerekend op een renteverhoging in plaats van een renteverlaging vanaf het huidige niveau van 2%.

Risico van een langdurig conflict en ‘stagflatie’-scenario blijft nog buiten beeld

Gezien de relatief beheerste reacties op financiële markten lijken deze uit te gaan van een scenario waarin het strijdtoneel zich niet veel verder uitbreidt én de vijandelijkheden van relatief korte duur zijn, zeg 4-6 weken. Dat lijkt gezien de ongelijke machtsverhoudingen tussen de VS, Israël en de Golfstaten enerzijds en Iran anderzijds en de onwil van de regering-Trump om in een langdurig conflict verwikkeld te raken (zoals eerder bijvoorbeeld in Irak en Afghanistan), op dit moment ook het meest waarschijnlijke scenario. Tegelijkertijd blijft vooralsnog onduidelijk wat het ‘einddoel’ van de VS in dit conflict is en hoe de regering-Trump dat denkt te bereiken. Het risico van een langere periode van regionale onrust, met verhoogde energieprijzen en oplopende inflatie (-verwachtingen) als gevolg, lijkt daarbij groter dan de kans dat Iran binnen afzienbare tijd een stabiele, democratische regering krijgt en de rust in het Midden-Oosten weerkeert.

In het eerstgenoemde scenario van een relatief kortdurend conflict lijkt het meest aannemelijk dat de koersreacties op financiële markten beperkt blijven en dat geleidelijk herstel optreedt naarmate het einde van de vijandelijkheden in zicht komt. In het tweede scenario, van een langdurig conflict met eveneens langdurige verstoring van handelsroutes van olie en gas (voornamelijk via de Straat van Hormuz), neemt het risico toe van lang hoog blijvende energieprijzen, oplopende inflatiedruk en een terugslag voor de wereldeconomie, met andere woorden: het risico van een ‘stagflatie-scenario’.

‘Jaren ‘70’-scenario is onwaarschijnlijk, maar een herhaling van beleggingsjaar 2022 valt niet uit te sluiten

De laatste keer dat een dergelijk ‘stagflatie’-scenario zich voordeed was in 2022, vooral als gevolg van de Russische inval in Oekraïne (en in combinatie met de naweeën van de ‘coronacrisis’). De effecten van een dergelijk scenario op financiële markten zijn duidelijk: 2022 was een slecht jaar voor zowel aandelen als obligaties, met koersdalingen van rond 15% voor beide beleggingscategorieën en van ruim 30% voor beursgenoteerd vastgoed. In vergelijking met de langdurige ‘stagflatie-episode’ van de jaren ’70 van de vorige eeuw, die vooral het gevolg was van de oliecrises van 1973 en 1979, viel de schade in 2022 nog mee. In de jaren ’70 halveerden aandelenkoersen in eerste instantie (in 1973-1974, waarna wel weer herstel volgde), terwijl kapitaalmarktrentes meer dan verdubbelden (bijv. in de VS van 6% in 1972 tot ruim 15% in 1981).

Zoals gezegd: zover is het nu nog lang niet en de kans dat het zover komt, lijkt ook niet groot, al was het maar omdat het belang van olie voor de wereldeconomie nu veel kleiner is dan 50 jaar geleden. Het is voor beleggers ook lastig op een dergelijk scenario voor te sorteren, omdat stagflatie voor vrijwel alle beleggingscategorieën ongunstig is (maar wel in verschillende mate). Wel kan het voor beleggers verstandig zijn na te gaan hoe bijvoorbeeld een scenario als in 2022 zou uitpakken voor de eigen beleggingsportefeuille, en in hoeverre dat past bij het gewenste ‘risicoprofiel’ als belegger.