Aandelenmarkten hebben de afgelopen week forse verliezen geleden nadat Trump hoge invoertarieven heeft aangekondigd op de handelspartners van de VS. Een belangrijke reden voor de scherpe koersdalingen is dat handelstarieven een economie twee keer pijn doen: ze zorgen voor lagere groei én voor hogere inflatie. Daarnaast blijft de onzekerheid over het vervolg voorlopig groot, en financiële markten houden niet van onzekerheid.

‘Liberation day’ betekent lagere groei, hogere inflatie en meer onzekerheid

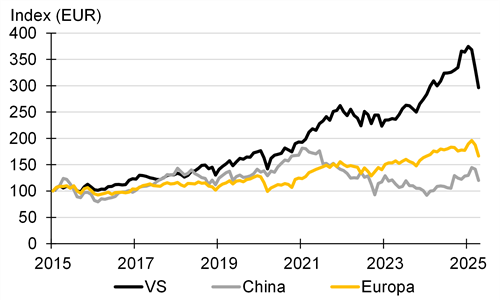

Recent heeft de Amerikaanse president Donald Trump aangekondigd dat er fikse importtarieven geheven gaan worden, variërend van 10% tot 50%, op alle landen die handel drijven met de VS. In reactie daarop hebben o.a. China en de EU aangekondigd tegentarieven in te stellen. Financiële markten hebben heftig gereageerd op deze tarieven (Figuur 1).

Figuur 1: Aandelenmarkten zijn flink gedaald

Bron: Bloomberg

Voor een belangrijk deel is deze reactie een reflectie van verslechterende economische vooruitzichten en toegenomen onzekerheid. Importtarieven betekenen namelijk dat geïmporteerde goederen duurder worden, wat een koopkrachtdaling betekent. Hoe sterk het effect van importtarieven is op economische groei en inflatie is lastig in te schatten, de ramingen hierover variëren sterk. Maar grofweg lijken economen te denken dat tarieven gaan leiden tot lagere groei en hogere inflatie, waarbij het inflatoire effect sterker is voor de VS dan voor de eurozone. Dat lijkt op een ‘stagflatie’ situatie met lage groei en bovengemiddeld hoge inflatie.

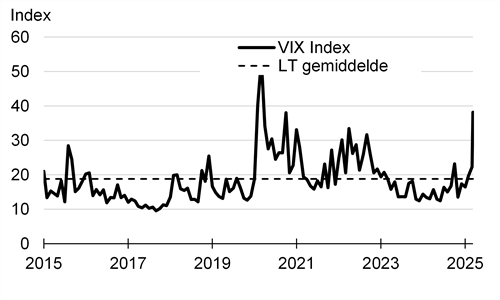

Ook is de onzekerheid hoog over het economisch beleid van de VS en hoe landen verder op de handelstarieven van de VS gaan reageren. Financiële markten lijken te verwachten dat deze onzekerheid voorlopig aanblijft, dat is bijvoorbeeld te zien in de stijging van de ‘VIX index’[1].

Figuur 2: Markten verwachten voorlopig aanhoudende onzekerheid

Bron: Bloomberg

Mitigerende effecten

Hoewel er lagere groei wordt verwacht is het nog niet zeker dat de economieën van de VS en de eurozone in een recessie raken. Die kans is weliswaar gestegen, naar 30% voor het komende jaar (voor zowel de VS als de eurozone) volgens de Bloomberg consensus van economen, maar er zijn ook wat ontwikkelingen die het negatieve effect kunnen dempen.

Voor de eurozone speelt dat de EU en Duitsland de komende jaren 800 miljard euro en 500 miljard euro willen investeren in o.a. defensie en infrastructuur. Ook helpt het feit dat olieprijzen 13% zijn gedaald sinds begin 2025. Daarnaast is, over dezelfde periode, de euro 6% sterker geworden ten opzichte van de Amerikaanse dollar, wat het effect van importtarieven deels dempt.

Voor de VS gelden deze aspecten minder, maar daar zou de Amerikaanse centrale bank te hulp kunnen schieten als de economische groei dusdanig wordt geraakt dat werkgelegenheid in het gedrang komt. De Fed heeft namelijk een dubbele mandaat: prijsstabiliteit én maximale werkgelegenheid.

Ten slotte, financiële markten prijzen momenteel een zwartgallig scenario in wat handelstarieven betreft. Als blijkt dat Trump alsnog handelsdeals gaat sluiten met landen, zal de markt daar naar verwachting ook relatief sterk op reageren. Het kan natuurlijk ook zo zijn dat andere landen de komende tijd (sterker) gaan terugslaan met tarieven. Hoe dan ook, onzekerheid blijft een van de kernthema’s voor financiële markten de komende tijd.

Het beste medicijn tegen onzekerheid is spreiding. Voor beleggers is het dan ook belangrijk om goed gespreid te zijn tussen en binnen beleggingscategorieën. Ook is het belangrijk om belegd te blijven. Het is bijna niet te voorspellen is wanneer markten een grote duik omlaag maken, maar ook niet wanneer ze sprongen omhoog maken.

---------------------------------------

[1] De VIX index geeft de impliciete beweeglijkheid (volatiliteit) weer van Amerikaanse aandelen de komende 30 dagen op basis van de prijs van opties op de S&P500.