In de periode rond 2010 vormden hoge schuldniveaus de aanleiding voor de eurocrisis, en zorgden die er mede voor dat de reële economie maar langzaam herstelde. Nu rentes zijn opgelopen, de eurozone met een lagere economische groei kampt, een handelsoorlog dreigt en defensie investeringen worden opgeschroefd, staat de houdbaarheid van schulden opnieuw vol in de schijnwerpers.

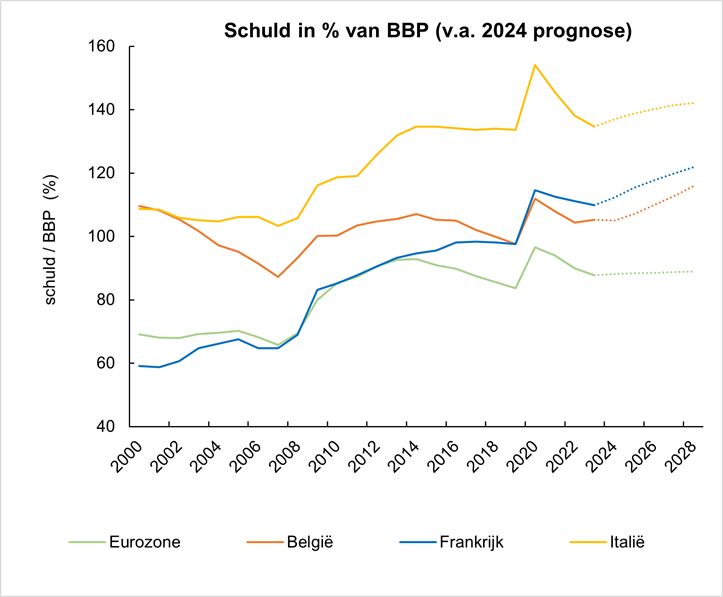

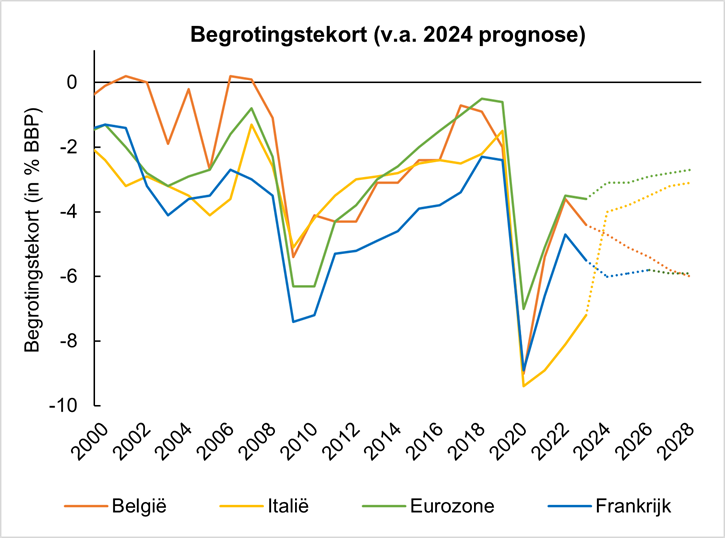

Lopen sommige eurolanden het risico om in de ‘schuldenval’ te trappen, zoals destijds Griekenland overkwam? Fiscale posities van Oostenrijk, Nederland en Finland zijn sinds 2016 zichtbaar verbeterd. Ook hebben de meeste EU-lidstaten succesvol hun schuldratio’s omlaag gebracht. Echter, bij Frankrijk, België, en met name Italië, is dat niet het geval. Zorgwekkend, niet alleen omdat een nieuwe schuldencrisis door één of meerdere van deze landen kan worden ingeleid, maar ook het voortbestaan van de gemeenschappelijke munt op het spel kan komen te staan. Genoeg redenen om achtereenvolgens Italië, Frankrijk en België nader onder de loep te nemen.

Italiaanse 'superbonus'

Belangrijkste risico voor Italië is gerelateerd aan de achterblijvende economische groei, vooral de relatief hoge rente die de Italiaanse staat moet betalen doet dan snel pijn. Economische groei is belangrijk omdat die feitelijk de staatsschulden en begrotingstekorten moet financieren. Bemoedigend is dat de begrotingsdynamiek in Italië wel in de goede richting beweegt. Met het uitfaseren van de 'superbonus’ voor het verduurzamen van woningen zou Italië in staat moeten zijn om de primaire balans aanzienlijk te verbeteren. Dit zal helpen bij het verbeteren van de schuldenratio vanaf 2026.

Met de Franse slag

Begrotingsdiscipline gaat in Frankrijk met de ‘Franse slag’: het begrotingstekort ligt ruim onder de Maastricht-norm en het nieuwe overheidsbudget werd bijvoorbeeld pas begin februari 2025 aangenomen, na maanden van onzekerheid. De onzekerheid over het terugbrengen van het begrotingstekort blijft vooralsnog groot, met als gevolg dat de houdbaarheid van schulden eveneens een belangrijk risico voor Frankrijk vormt. Onderliggend probleem is dat de huidige politieke instabiliteit een toch al urgente situatie heeft verergerd, wat schadelijk is voor de Franse economie. Dit komt onder andere tot uiting in achterblijvende BBP-groei, geringe welvaartgroei per inwoner en afgenomen werkgelegenheid. Daarnaast is het Franse pensioenstelsel voor de toekomstige gezondheid van de staatsfinanciën onhoudbaar: gemiddeld gaan werknemers al met 62 jaar van hun oude dag genieten, het land spendeert circa 13% van het BBP aan pensioenen en de activa van pensioenfondsen zijn zeer laag.

Onze zuiderburen

België staat er wat beter voor dan Frankrijk, onder andere door: lagere werkloosheid, betere concurrentiepositie en gunstigere schuldquote. Is er dan geen vuiltje aan de lucht voor onze zuiderburen? Nee, economisch gaat het ook in België niet florissant: tegenvallers voor de industrie, haperende export en een kwakkelende bouwsector gooien zand in de raderen. Als gevolg van de economische malaise zal de banengroei ook in 2025 zeer beperkt blijven, wat uiteindelijk voor minder welvaart en koopkracht gaat zorgen. Bovendien zullen het protectionistische beleid van de regering Trump het herstel in de Belgische verwerkende industrie niet ondersteunen, wat zal blijven wegen op de groeivooruitzichten.

Schuldquotes

Kunnen we stellen dat schuldquotes van Italië, Frankrijk en België richting 2028 en daarna houdbaar zijn? Italië heeft het voordeel dat het primair saldo de goede kant op beweegt, maar de economische groei blijft achter, vooral ten opzichte van de relatief hoge rente die de Italiaanse staat moet betalen “wringt hier de schoen”. In Frankrijk wordt een negatieve primaire balans geprognotiseerd. Hogere schulden zijn voor Frankrijk wel beter te dragen dan voor Italië, want de verwachte economische groei is hoger en de rentelasten liggen lager. Op zijn beurt is België iets beter gepositioneerd dan Frankrijk, want het begrotingstekort is sinds 2020 sneller teruggebracht en het schuldniveau blijft lager in de komende jaren. Voorlopig ogen schuldquotes houdbaar, maar hiermee wordt het risico op een nieuwe eurocrisis op langere termijn niet weggenomen.