Larry Summers, oud-minister van financiën van de VS onder Clinton, maakt zich zorgen. Dat doet hij wel vaker, en als commentator bij Bloomberg wordt hij daarvoor betaald. Maar waar gaat het deze keer over, en zijn de zorgen terecht?

De achtergrond is het volgende: na het Fed besluit van vorige week ging het in de media vooral over het feit dat de Fed haar groeiverwachting voor de Amerikaanse economie naar beneden heeft bijgesteld, en de inflatieverwachting naar boven. De beleidsrente bleef onveranderd en de ‘dot plot’ (die weergeeft wat de beleidsrente gaat zijn volgens de Fed leden zelf) wijzigde maar licht. Veranderde er per saldo dus niks? Nee, de Fed besloot om voortaan maximaal $ 5 miljard per maand aan aflopende Amerikaanse staatsobligaties op haar balans niet te herbeleggen, in plaats van de huidige limiet van $ 25 miljard. Niet herbeleggen (of zelfs verkopen) van staatsobligaties op de balans van de centrale bank wordt ook wel ‘Quantitative Tightening’ (QT) genoemd. Het is het omgekeerde van ‘Quantitative Easing’ (QE) en is een vorm van monetaire verkrapping.

Alarmbel

Summers luidt de alarmbel omdat hij deze onverwachte aankondiging door de Fed ziet als een teken dat de Fed een ‘Liz Truss risk’ waarneemt voor de VS. Hij refereert daarbij aan de gebeurtenissen van September 2022, toen de aankondiging van ongedekte belastingverlagingen door de toenmalig VK-premier Truss een scherpe marktreactie uitlokte in Britse staatsobligaties. Volgens Summers ziet de Fed eenzelfde risico voor de VS, vanwege het risicovolle fiscale beleid van de regering-Trump.

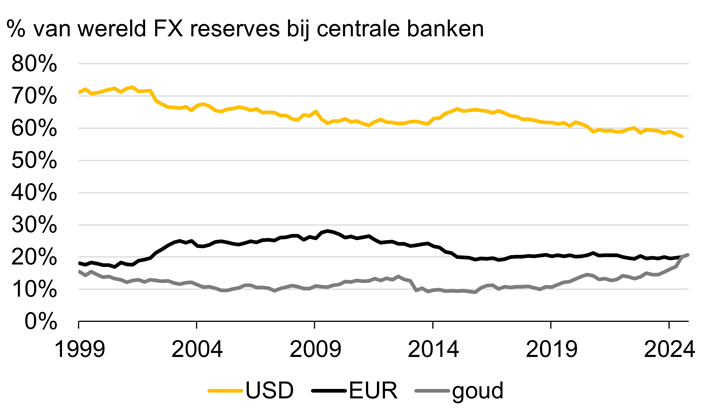

Is er reden om aan te nemen dat beleggers geen Amerikaanse staatsobligaties meer willen kopen? Het lot van Amerikaanse staatsobligaties is nauw verbonden met dat van de Amerikaanse dollar. De dollar is wereldwijd de dominante munteenheid, vanwege o.a. de grootte en dynamiek van de Amerikaanse economie, gebruik in internationale handel en omdat wereldwijd centrale banken hun valutareserves voor een groot deel in dollars beleggen, vaak in Amerikaanse staatsobligaties. Echter, het aandeel van dollar-gedenomineerde beleggingen in deze reserves neemt de laatste jaren gestaag af (van 72% in 1999 tot 57% per 24Q3) ten gunste van andere valuta en, meer recentelijk: goud (21%, evenveel als de euro).

Figuur 1: De Amerikaanse dollar is nog steeds geliefd als reservevaluta bij centrale banken

Bron: IMF COFER dataset, Bloomberg

Als deze trend doorzet dan is de potentiële impact groot. De VS heeft een hoge staatsschuld van 124% van het BBP, tussen Frankrijk (115%) en Italië (139%) in, volgens het IMF. Toch maakt niemand zich serieus zorgen over de houdbaarheid van de staatsschuld van de VS, omdat de staatsobligaties toch wel gekocht worden, onder andere door internationale beleggers zoals centrale banken. En zolang die kopers er zijn blijven rentes op Amerikaanse staatsobligaties relatief laag, blijft de staatsschuld beheersbaar en blijft de dollar een ‘safe haven’ valuta die in waarde stijgt als aandelenkoersen wereldwijd dalen.

Status van de dollar

Staat dit nu allemaal op het punt om te veranderen, omdat centrale banken, en in het verlengde daarvan andere internationale beleggers, hun valutareserves niet meer beleggen in de Amerikaanse dollar en staatsobligaties? De langlopende trend is niet gunstig voor de status van de dollar als reservevaluta. Het roekeloze economische beleid en fiscaal onverantwoordelijke plannen van Trump gaan daarbij zeker niet helpen. Bovendien is de status van de dollar deels gebaseerd op de multilaterale wereldorde, ontstaan sinds de Tweede Wereldoorlog (o.a. via Bretton Woods), die Trump juist lijkt te willen ontmantelen.

Maar vooralsnog wordt nog steeds ruim de helft van de wereldwijde valutareserves aangehouden in de dollar. Het is daarom wachten op recente data van het IMF die zullen uitwijzen of de trend van ont-dollarisering aan het versnellen is. Dan zal blijken of Summers zich terecht zorgen maakt.