Met enige regelmaat vraagt er een iemand: “Wat doet de rente vandaag?”, en in plaats van te roepen “10 basispunten hoger” of “8 basispunten lager”, zou het juiste antwoord moeten zijn: “Welke rente bedoel je?”. De één is geïnteresseerd in rentetarieven voor het uitzetten van kasgelden, terwijl een ander wil weten wat 10-jarige Duitse staatsobligaties opleveren of wat het rentetarief is op een langjarige hypotheek. Zelfs als we praten over een meer specifieke term als swaprentes, is een verduidelijking vereist.

Renteswaps zijn contractuele afspraken tussen twee partijen om kasstromen uit te wisselen voor een bepaalde periode. De hierbij gebruikte rentetarieven worden aangeduid als “swaprentes”. Er kan best wat verschil zitten tussen de verschillende swaprentes waarin gehandeld wordt. Europese institutionele partijen maken veruit het meeste gebruik van op Euribor gebaseerde renteswaps, en dan voornamelijk renteswaps waarbij een vaste rente wordt geruild tegen een variabele 6-maands Euribor rente. Enkele variaties hierop zijn renteswaps waarbij de variabele rente met een 3-maands, 1-maands of 1-dags frequentie wordt bepaald. Als een andere variabele rentefrequentie wordt gebruikt, leidt dit ook direct tot een (lichte) afwijking in vaste rente. Deze variaties zijn nog direct terug te leiden naar de karakteristieken van het gebruikte instrument, maar ook het type onderpand dat bij derivatenhandel gebruikt wordt om tegenpartijrisico te mitigeren en zelfs de jurisdictie waaronder het onderpand valt, kunnen tot afwijkende renteniveaus leiden.

“Geneuzel in de marge”, zou iemand nu kunnen denken, maar doordat renteswaps een significant instrument zijn bij het beheersen van renterisico’s, kunnen de effecten gemeten in Euro’s aanzienlijk zijn. Wij zijn ervan overtuigd dat het de moeite loont om de verschillen tussen de verschillende type swaprentes te monitoren en waar mogelijk te benutten.

Wat is een swap en waardoor ontstaan pricing verschillen?

In een eerder artikel werd al gemeld dat de markt voor renteswaps zijn oorsprong kent vanuit interbancaire transacties. Dit was een vrij overzichtelijke markt, waarbij banken hun renterisico onderling uitruilden. In de laatste decennia heeft de markt echter een enorme ontwikkeling doorgemaakt, waarbij zowel het type als het aantal deelnemers sterk is toegenomen, maar er ook steeds meer verschillende type swaps gehandeld werden. Een swap is in de basis niets anders dan een afspraak tussen twee partijen om “iets uit te ruilen” op basis van een toekomstige gebeurtenis waarvan de uitkomst onzeker is.

De swapmarkt is, mede gedreven door regelgeving, grotendeels gestandaardiseerd. Standaardisatie betreft niet alleen de prijsvorming, maar ook de juridische documentatie, het automatiseren van geldstromen en eenduidige afspraken over het leveren van onderpand om de zekerheid op uitbetaling te vergroten. Deze standaardisatie biedt de mogelijkheid om snel grote hoeveelheden te handelen en daarmee de eerder genoemde prijsverschillen te benutten.

Hoewel de markt voor rentederivaten een enorme omvang heeft, betekent dit niet dat in ieder deelgebied van deze markt eenzelfde aantal en type partijen actief is. Door specifieke belangen en wensen ontstaan prijsverschillen tussen goed vergelijkbare instrumenten, die niet te verklaren zijn vanuit een fundamentele factor. In deze bijdrage worden twee deelgebieden besproken waar zich prijsverschillen hebben voorgedaan en waarbij het naar onze inschatting goed mogelijk was om tegen beperkt risico waarde toe te voegen. Het eerste deelgebied betreft renteverschillen tussen swaps met een afwijkende looptijd van de variabele rente. Het tweede deelgebied betreft prijsverschillen resulterend uit een afwijkende jurisdictie voor het onderpand. Voor derivaten waarbij het onderpand centraal geregeld wordt, Engelse term ‘central clearing’, zijn prijsverschillen zichtbaar tussen swaps waarvan het onderpand via LCH (Londen Clearing House) en via EUREX (Europese Exchange) loopt.

Prijsverschillen veroorzaakt door verschillen in de variabele rente?

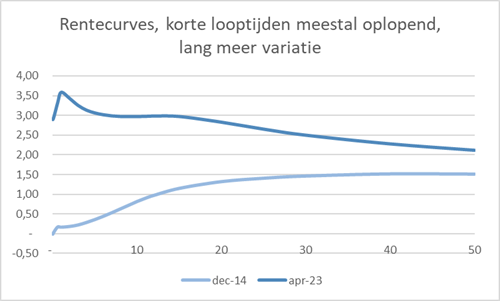

Het profiteren van prijsverschillen is alleen mogelijk als er enige onderbouwing is over wat dat prijsverschil zou moeten zijn. Bij het uitlenen van geld zullen de meeste beleggers zeggen dat naarmate de terugbetaling later plaatsvindt, er meer risico kleeft aan die terugbetaling en daarmee een hogere rente dient te worden gevraagd. Hoewel we op lange looptijden met enige regelmaat hele vlakke of zelfs inverse rentecurves zien, waarmee duidelijk is dat er meer factoren spelen die renteniveaus bepalen, gaat de stelregel bij korte looptijden, ofwel geldmarktrentes tot 1 jaar, in het algemeen wel op.

Als de rentecurve op korte looptijden oplopend is, en in de toekomst blijft, zou de vaste rente op swaps ook hoger moeten zijn, naarmate de looptijd van de variabele uitbetaling hoger is. De vaste rente voor een bepaalde periode is namelijk niets anders dan de verwachte gemiddelde realisatie van de variabele rente over diezelfde periode. Concreet: Als de 6-maands variabele rente 0,10% hoger is dan de 1-daags rente en ook 0,10% hoger blijft in de toekomst, dan zal voor renteswaps het verschil tussen een swap met 1-daags variable rente en 6-maands variabele rente in de vaste rente ook 0,10% zijn.

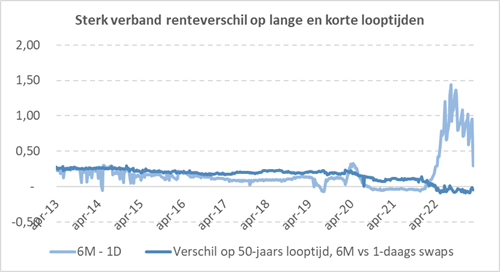

In het algemeen gaat deze stelregel op, maar er zijn periodes waar dit niet het geval is. In onderstaande figuur is het verschil tussen 1-daags en 6-maands rentes tegen het verschil in vaste rentes voor 50-jaars swaps met een respectievelijk 1-daags en 6-maands variable rente weergegeven. Tot aan vorig jaar was het verband zeer sterk, maar in de afgelopen maanden hebben swaps met een 1-daags variabele rente een hogere vaste uitbetaling, terwijl het renteverschil op korte looptijden juist is gestegen!

Het negatieve vaste renteverschil is niet te verklaren vanuit een permanente marktverwachting van afnemende rentestanden op korte looptijden, maar vanuit een verstoorde vraag-aanbod verhouding door specifieke hedging transacties door niet-Europese partijen. Het is niet te voorspellen hoe lang dit renteverschil in stand blijft, maar bij terugkeer naar de niveaus die in het laatste decennium normaal waren, kan dit 20 basispunten aan koerswinst opleveren voor swaps met een 1-daags variabele rente. Voor een partij die 10% van haar renterisico op de balans afdekt via langlopende swaps, met bijvoorbeeld een rentegevoeligheid van 25 jaar, kan met beperkt risico een toename van 10% x 25 jaar x 20 basispunten = 0,5% van de dekkingsgraad of SCR-ratio worden bewerkstelligd. Uiteraard zijn dit soort transacties niet risicovrij. Ook wanneer het uiteindelijke resultaat behaald wordt, kan de verstoring zowel langdurig aanhouden als meer extreem worden. Hierdoor is een tijdelijk marktwaardeverlies van 0,5% van de dekkingsraad of SCR-ratio niet uitgesloten.

Prijsverschillen op basis van jurisdictie?

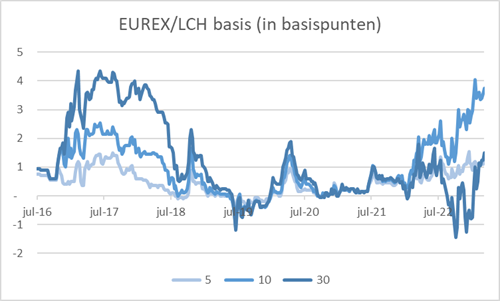

Na de financiële crisis van 2008 is er vanuit toezichthouders een grote druk gekomen om de derivatenmarkt veiliger en meer transparant te maken. Eén van de middelen hiervoor was de introductie van centrale uitwisseling van onderpand. Deze bestonden al voor beursgenoteerde derivaten zoals rentefutures, maar voor renteswaps waren bilaterale contracten, en daarmee uitwisseling van onderpand rechtstreeks tussen 2 partijen, de standaard. Prijsvorming vond plaats bij in Londen gevestigde partijen, en daarmee werd ook de uitwisseling van onderpand via deze entiteiten gedaan. Met de druk op centrale uitwisseling van onderpand werd LCH als logische optie gekozen voor nagenoeg alle renteswaps. Hoewel EUREX als clearing house voor renteswaps al jaren actief was, werd deze route amper gebruikt. Hier kwam verandering in toen het Verenigd Koninkrijk ervoor koos om de Europese Unie te verlaten via het Brexit-referendum in 2016. Na de uitkomst begonnen vooral Europese banken met het overzetten van hun renteswaps van LCH naar EUREX om immuun te zijn voor veranderende wet- en regelgeving in het Verenigd Koninkrijk.

Omdat banken in het algemeen vaste rentes betalen om de rentegevoeligheid van hun bezittingen omlaag te brengen richting de rentegevoeligheid van hun verplichtingen, bracht dit een onbalans in de EUREX-swap markt met zich mee. Voor swaps met een 30-jaarslooptijd en een 6-maand variabele rente liep dit verschil op tot meer dan 4 basispunten. Naarmate de tijd vorderde, vonden andere partijen de weg naar EUREX en werd de ‘basis’ tussen LCH en EUREX terug naar 0 gebracht. In de afgelopen periode zijn wederom prijsverschillen zichtbaar, die fundamenteel gezien geen duidelijke reden hebben, een EUREX-swap en LCH-swap zijn qua financiële karakteristieken immers identiek. Nu zijn het vooral de middellange looptijden waarop een onbalans zichtbaar is, vooral als gevolg van het mitigeren van renterisico’s van hypotheekbeleggingen door onder meer banken.

Net als in het vorige voorbeeld van prijsverschillen, is het belangrijk om goed te analyseren waarom prijsverschillen ontstaan en of er een fundamentele reden bestaat voor de geobserveerde bewegingen. In het geval van prijsverschil tussen LCH- en EUREX-swaps, zou dit een afspiegeling kunnen zijn van een verschil in faillissementrisico tussen beide clearing houses, maar een faillissement van een clearing house zou zulke dramatische gevolgen hebben, dat dit bijna niet voorstelbaar is. Ook is het mogelijk dat partijen risico’s zien op het “doorknippen” van handel tussen het Europese vasteland en financiële instellingen in het Verenigd Koninkrijk. Op dit moment geldt er een vrijstelling[1] voor Britse partijen met betrekking tot het voldoen aan Europese regelgeving tot aan juni 2025. Het zou kunnen dat deze vrijstelling niet wordt verlengd, maar dit is niet de verwachting van de meeste marktpartijen. Een andere waarschijnlijk scenario is dat regelgeving wordt geharmoniseerd met bijbehorende permanente vrijstelling voor het VK, maar dit is geen zekerheid.

Samenvattend zijn wij van mening dat prijsverschillen vooral het gevolg zijn van tijdelijke onbalansen als gevolg van specifieke transacties en dat het mogelijk is om waarde toe te voegen door actief renteswaps te verplaatsen van het ene naar het andere clearing house. Ook hier is er vanwege de eerder genoemde risico’s geen garantie op een uiteindelijke positieve bijdrage en is een combinatie van enig zitvlees en risicotolerantie voor tijdelijke negatieve marktwaarde-ontwikkelingen, vereist bij het aangaan van de posities.

Conclusie

Net zoals dat “de rente” niet bestaat, bestaat ook “de swaprente” niet. In dit artikel zijn slechts twee van de vele mogelijk bronnen van prijsverschillen in de swapmarkt besproken en het kan de moeite waard zijn om deze verschillen nauwgezet te volgen en proactief te benaderen.

[1] https://www.esma.europa.eu/press-news/esma-news/esma-extends-uk-ccps%E2%80%99-recognition-decisions