Nadat de Europese Centrale Bank (ECB) de rente vanaf medio 2022 heeft verhoogd, zijn er verschuivingen in de Europese obligatiemarkt. Hogere rentelasten zorgen voor een toename van zombiebedrijven en fallen angels. Terwijl de algehele kwaliteit van de obligatiemarkt is afgenomen, zorgt ook het wegvallen van de ECB als koper voor meer volatiliteit in de credit spreads van obligaties van bedrijven die in zwaarder weer verkeren. Ook in 2024 is het weer een uitdaging om ongeschonden te navigeren op de Europese obligatiemarkt.

Stappen van de ECB

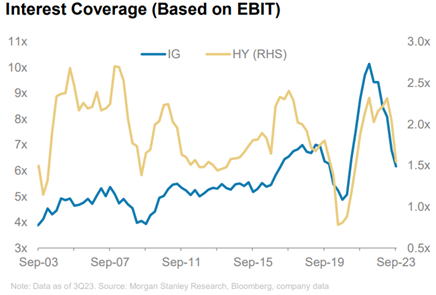

Sinds halverwege 2022 heeft de ECB de officiële rente in ferme stappen verhoogd om de inflatie tegen te gaan. En hoewel de markt verwacht dat er meerdere renteverlagingen aankomen, hamert de ECB erop dat eerst uit de data moet blijken dat de inflatie onder controle is. Wij denken dat de financiële markten waarschijnlijk wat langer moeten wachten op actie van de ECB. De hoge officiële rente brengt hogere kosten met zich mee voor bedrijven die zich moeten financieren in de obligatiemarkt. Zo is de gemiddelde coupon van uitstaande investment grade obligaties gestegen van 1,5% naar 2,2% in de afgelopen 1,5 jaar. Ook is de gemiddelde ‘interest coverage’ ratio (hoe vaak kun je met de winst de rentelasten voldoen), gedaald van 10x naar 6x. Deze ratio kwam van een historisch hoog niveau en is nu aan het normaliseren, al is de trend neerwaarts. Voor high yield bedrijven is de situatie nijpender, waar de ‘interest coverage’ ratio is gedaald van 2,35x naar 1,55x.

Bron: Morgan Stanley

De hogere rentelasten zijn niet voor alle bedrijven gemakkelijk te dragen. Zo kwamen diverse bedrijven uit de vastgoedsector in de problemen doordat er sprake was van een ‘dubbele klap’. Naast de hogere rentelasten verslechterde hun balanspositie als gevolg van daling in de waarderingen van het vastgoed.

Niet al te lang geleden was de rente echter nog historisch laag. Sinds 2016 zijn vele bedrijven ‘verslaafd’ geraakt aan deze lage rentes tijdens de uitzonderlijke periode dat de ECB, via verschillende aankoopprogramma’s (zoals het CSPP[1]), een grote koper van bedrijfsobligaties op de markt was (2016 tot 2022). Nu de rente zo hard is opgelopen, is ook het aantal zogeheten zombiebedrijven toegenomen. Zombiebedrijven zijn bedrijven die 10 jaar of langer bestaan en in drie opeenvolgende jaren te weinig winst maakten om de rentelasten te kunnen betalen. Deze zombiebedrijven hebben een bedrijfsmodel dat niet levensvatbaar is bij de huidige renteniveaus. Sinds 2007 is het aantal zombiebedrijven dan ook flink gestegen en er zullen meer zombiebedrijven bijkomen wanneer de rente langer hoog zal blijven.

Maar ook bij levensvatbare bedrijven kan de hoge rente zorgen voor problemen. Waarbij een verslechtering van de balans, door de gestegen rentelasten, kan zorgen dat kredietbeoordelaars (bv S&P, Moody’s en Fitch) besluiten tot een downgrade van de credit ratings en dat heeft weer impact op de credit spreads.

Credit spreads afhankelijk van kredietwaardigheid

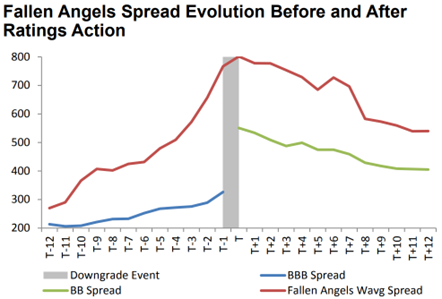

Credit spreads zijn een cruciale barometer in de financiële markten, een weergave van de kredietrisico’s van bedrijven. Een bedrijf met een hogere kwaliteit en dus een hogere credit rating, betaalt een lagere credit spread op zijn leningen. De credit ratings worden gezien als proxy van de kredietwaardigheid. Een lagere rating zorgt voor hogere rentelasten en vermindert het gemak waarmee een bedrijf nieuwe obligaties kan uitgeven. Wanneer een bedrijf door een downgrade van de credit ratings niet langer investment grade is, maar zich in de risicovollere sferen van high yield bevindt, spreekt men van een fallen angel.

Tijdens economische neergangen neigen downgrades zich in rap tempo te verspreiden. De internetzeepbel uit de jaren 2000 en de kredietcrisis die begon in 2007 zijn hier duidelijke voorbeelden van. In de praktijk zien we dat credit spreads vaak al oplopen wanneer beleggers hun verwachtingen bijstellen, nog voordat er sprake is van een downgrade. Hierbij veranderen kredietbeoordelaars de credit rating met een vertraging. In hoeverre een downgrade impact heeft op credit spreads hangt onder andere af van de liquiditeit en mandaten van beleggers. Wanneer de liquiditeit opdroogt, ten tijde van stress in de markt, kunnen in aanloop naar een downgrade handelskosten en credit spreads flink oplopen. Ook institutionele beleggers die volgens hun mandaat beperkt zijn tot het aanhouden van investment grade bedrijfsobligaties kunnen gedwongen worden om hun fallen angels te verkopen. Deze verkoopdruk zal credit spreads wijder zetten. Daarentegen zien we ook dat high yield beleggers vaak de fallen angels kopen, wat ervoor zorgt dat credit spreads dalen na een downgrade tot high yield.

Bron: Morgan Stanley

Kwaliteit obligatiemarkt achteruit

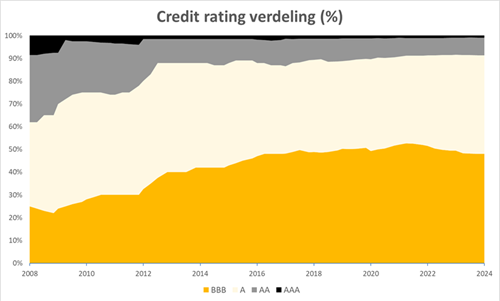

Sinds mei 2016 is de omvang van de investment grade obligatiemarkt met circa 60% gegroeid. Hierbij is zowel het aantal bedrijven als het aantal obligaties toegenomen. De kwaliteit in termen van credit ratings is sinds de kredietcrisis van 2007 gemiddeld gezien achteruit gegaan van A naar BBB. Dit kwam voornamelijk doordat bedrijven die, onder andere uit de vastgoedsector, tot de investment grade obligatiemarkt toetraden gemiddeld gezien een lagere rating hadden. Maar ook doordat bedrijven sinds de kredietcrisis van 2007 een lagere credit rating hebben gekregen. Ter illustratie: voor de kredietcrisis was het aantal AAA bedrijfsobligaties circa 8%, dat percentage ligt nu op circa 1%.

Bron: Bloomberg Barclays Global Aggregate Corporates Index

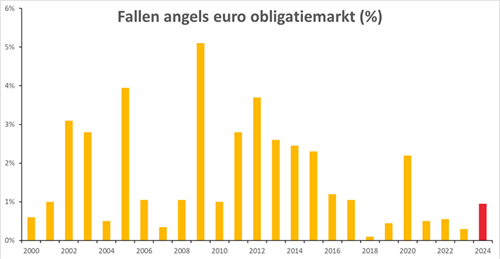

De gemiddelde lagere kredietkwaliteit van de obligatiemarkt zorgt ervoor dat meer bedrijven dichterbij de ondergrens van de index zitten en een hogere kans hebben om als fallen angel uit de index te vallen door een downgrade. Begin 2024 was er sprake van een lagere economische groei en verhoogde kans op een recessie, daardoor werd verwacht dat het aantal downgrades en de hoeveelheid fallen angels ging stijgen. En zagen we in de high yield markt al een stijging van de default rates. Recent zien we dat diverse economische datapunten verbeteren, we denken bijvoorbeeld dat het dieptepunt voor de Producer Price Index (PPI) is bereikt, wat hoop geeft dat de hoeveelheid fallen angels beperkt zal blijven.

Bron: JPM, S&P Global

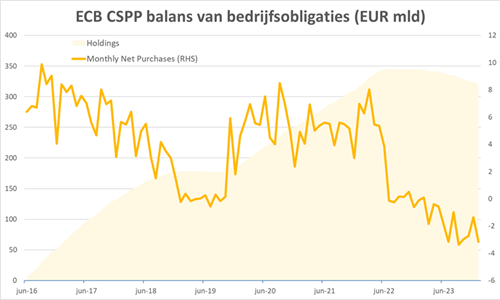

Wegvallen ECB

Nadat de ECB eerder in 2022 het CSPP opkoopprogramma beëindigde, wordt sinds juli 2023 de opbrengst van aflopende leningen binnen het programma niet meer geherinvesteerd. Hierdoor daalt het aantal bedrijfsobligaties op de balans van de ECB, welke halverwege 2022 bijna 350 miljard euro bedroeg, en is de ECB als altijd aanwezige grote koper weggevallen. Obligaties van bedrijven met de laagste investment grade rating BBB-, zullen in mindere mate een technische stut voor hun credit spreads hebben. De credit spreads van deze bedrijfsobligaties zullen volatieler worden, en kunnen sterk uitlopen wanneer het de verwachting is dat het bedrijf een fallen angel wordt. De afwezigheid van de ECB zal de gehele liquiditeit van BBB- bedrijfsobligaties doen verminderen.

Bron: Bloomberg

Aangezien economische datapunten wat verbetering laten zien, verwachten we geen significante stijging van downgrades op de obligatiemarkt. Voor 2024 wordt minder dan 1% aan fallen angels verwacht. Investment grade bedrijven staan er over het algemeen goed voor, en het is de verwachting dat de ECB later dit jaar de officiële rente zal verlagen. De volatiliteit van de credit spreads zal toenemen; enerzijds omdat de gemiddelde kwaliteit van de benchmark achteruit is gegaan en downgrades eerder tot fallen angels kunnen leiden. Anderzijds omdat de ECB als grote koper is weggevallen. Bij a.s.r. houden we continu de markt en bedrijven in de gaten om ervoor te zorgen dat kredietkwaliteit en de credit spreads in de beleggingsportefeuilles in balans zijn. Het vermijden van fallen angels is hier een cruciaal onderdeel van.

-----------------------------------------------------------------------------------------------------------

[1] corporate sector purchase programme