Er is het afgelopen jaar veel veranderd in de wereld. Zo ook in de financiële markten. Waar we vorig jaar en begin dit jaar nog aan het bijkomen waren van de coronapandemie en er volop gestimuleerd werd om de economie op peil te houden, leven we nu in een totaal andere wereld. De pandemie is (zo goed als) achter de rug en er is oorlog in Europa. Inflatie, volatiliteit en geopolitieke ontwikkelingen voeren de boventoon op de financiële markten. In reactie is het beleid van de centrale banken na jaren van lage rentes in rap tempo gekeerd. Een cocktail die zijn weerslag heeft gehad op de creditmarkt en de prijs die bedrijven betalen voor het (her-)financieren van hun schulden.

Roerige tijden, toegenomen onzekerheid

Voor bedrijven zijn het, net als voor de consument, roerige tijden. Bedrijven hebben jarenlang tegen zeer lage rentes kunnen financieren. Vaak in de wetenschap dat de ECB, via verschillende opkoopprogramma’s, de obligaties in zowel de primaire als in de secundaire markt opkocht. Ook voor de belegger leverde dit zekerheid op. De centrale bank zorgde er immers voor beperkte volatiliteit, en een lagere kans op fors uitlopende credit spreads. Zodoende waren beleggers bereid om nieuwe uitgiftes te kopen, die maar met een kleine premie ten opzichte van bestaande leningen in de markt werden gezet.

Heden ten dage liggen de zaken anders. Beleggers willen gecompenseerd worden voor de grotere onzekerheid, waar zij tegenwoordig mee te maken hebben: hoge inflatie, een aanstaande recessie (en wordt dat dan een milde of hevige recessie?), hoge volatiliteit van credit spreads en staatsrentes en het gebrek aan een vangnet in de vorm van de ECB. Deze factoren vertalen zich uiteraard in de eerste plaats in het oplopen van de credit spreads, maar hebben ook hun weerslag op de zogenaamde new issue premium, het (meestal positieve) verschil tussen de spread van een nieuwe lening en de spread die op basis van de al uitstaande curve van dezelfde emittent verwacht kan worden. Via deze premie worden beleggers beloond voor het participeren in een nieuwe lening. Tegelijkertijd is het de emittenten eraan gelegen een nieuwe uitgifte te doen slagen. Zij zijn daarom bereid om extra premie te bieden, om zo te zorgen dat er onder de beleggers voldoende belangstelling bestaat.

New issue premium de afgelopen twee jaar

Om dit te illustreren kijken we naar de ontwikkeling van de new issue premium over de afgelopen twee jaar. Eerst nog wat uitleg: over het algemeen zijn de new issue premium en de oversubscriptie van het boek invers gerelateerd. De oversubscriptie geeft weer hoeveel belangstelling er is voor een lening. Als beleggers zich hebben ingetekend voor €1mrd en de lening €500mln groot is, is de oversubscriptie 2x. Als er veel belangstelling is voor een obligatie, hoeft de emittent niet veel premie te betalen. Als er echter weinig belangstelling is, moet de emittent juist veel premie betalen om de uitgifte te doen slagen. Een andere factor die mede bepalend is voor de new issue premium is de hoeveelheid nieuwe leningen die naar de markt komt. Zijn dat er veel, dan valt er voor de beleggers veel te kiezen en liggen de premies doorgaans hoger.

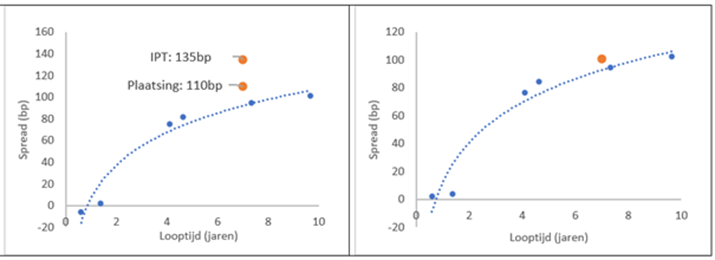

In de onderstaande grafieken staat een voorbeeld van de plaatsing van een nieuwe lening. In dit geval gaat het om een uitgifte van Toronto Dominion Bank, die op 6 december met een 7-jaars lening €1,25mrd heeft opgehaald. In de linkergrafiek in blauw de curve van al uitstaande leningen op 6 december jl.. De lening werd in de markt gezet met een IPT (Initial Price Thought) van 135bp. Dit is als het ware het openingsbod waarmee het syndicaat van banken de lening in de markt zet. Naarmate meer beleggers zich inschrijven loopt het boek vol en vaak overschreven. Dit biedt mogelijk om de spread wat te verkrappen, in dit geval naar 110bp. Er zit echter nog steeds ruimte tussen de blauwe curve en de spread waarop de lening werd geplaatst. Dit is de new issue premium. De geïnterpoleerde blauwe curve handelde op 90bp, dus de new issue premium bedroeg 20bp. De verwachting is dat de nieuwe lening zich richting de curve van al eerder uitstaande leningen beweegt, met name als de new issue premium en oversubscriptie hoog zijn, met als gevolg een hogere koers van de nieuwe lening. In de rechtergrafiek zien we de huidige situatie. Hier is te zien dat de nieuwe lening (oranje) zich meer richting de curve heeft bewogen en inmiddels op een krappere spread handelt. Dit is de performance na plaatsing.

Oplopende premie

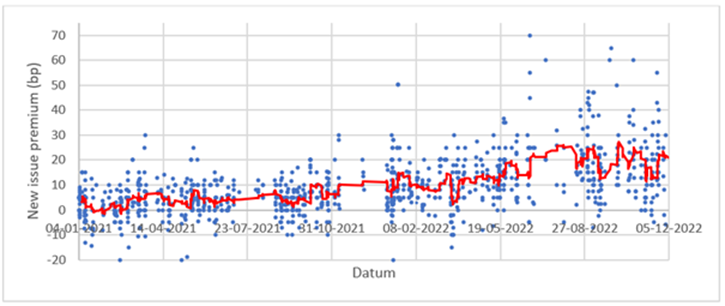

Onderstaande grafiek is een weergave van de new issue premiums van alle senior investment grade uitgiftes in de euromarkt sinds begin vorig jaar (zowel financials als non-financials), met in het rood een voortschrijdend gemiddelde. Er is duidelijk te zien dat de premie gestaag is opgelopen. In 2021 bedroeg de gemiddelde premie nog geen 4bp, terwijl deze in 2022 gemiddeld meer dan 14bp bedroeg. Ook valt op dat de spreiding ten opzichte van het gemiddelde is toegenomen. Het oplopen van de premie valt echter niet te verklaren door het teruglopen van de oversubscripties, die redelijk constant zijn gebleven rond de 3x. Ook ligt de hoeveelheid uitgiftes in 2022, gemeten in euro, een stuk lager dan in 2021, met name voor de non-financials. Op basis hiervan zou juist een daling van de premies te verwachten zijn, hetgeen niet het geval is.

Compensatie

De veranderde marktomstandigheden zijn dus inderdaad bepalend geweest voor de ontwikkeling van de new issue premium. Wat ook nog meespeelt is dat we vaak zien dat de bestaande curve van een emittent fors wijder gezet wordt (hogere credit spreads) zodra er een nieuwe uitgifte van die emittent wordt aangekondigd. Zodoende worden beleggers, die al leningen in de boeken hebben staan, als het ware afgestraft. Een hogere new issue premium biedt deze beleggers dan een vorm van compensatie, indien zij ervoor kiezen om te participeren.

Kansen

Voor ons als beleggers biedt deze marktomgeving kansen. Hoge new issue premiums maken het bijvoorbeeld mogelijk om een bestaande lening te ruilen naar een nieuwe uitgifte voor wat extra rendement. Daar kleven wel risico’s aan: het is onzeker hoeveel we van een nieuwe lening krijgen toegewezen en dus hoeveel er van de bestaande lening verkocht moet worden. Daarnaast is het tegenwoordig lang niet altijd het geval dat een lening met een hoge new issue premium ook gaat performen. Hier wordt bedoeld dat de credit spread van een nieuwe lening na plaatsing in lijn komt te liggen met die van met bestaande leningen, waarbij de prijs van de nieuwe lening oploopt (bij gelijkblijvende onderliggende rente). Wij beoordelen dan ook iedere nieuwe uitgifte om vast te stellen of het loont om te participeren.